Quem vai pagar para não ver o colapso climático?

COBERTURA DO TRANSFORMA

Nesta página trazemos uma cobertura da Nota “O financiamento climático para países do Sul Global: uma análise de sua composição, limites e desafios” publicada pelo Transforma (Unicamp), com autoria de Iago Montalvão. Trazemos os seus principais debates sem refletir necessariamente as posições da Nota, buscando estimular sua leitura. Ela está disponível no site do Transforma.

As coisas estão esquentando. Os últimos dados mostram que a temperatura na Terra ao longo da década de 2010 foi em média 1,1°C mais alta em relação ao período pré-Revolução Industrial devido à ação humana (IPCC, 2023). Nesse ritmo, em breve já teremos ultrapassado o ponto crítico de 1,5°C definido como limite para prevenir impactos extremos do aquecimento global. As emissões de Gases do Efeito Estufa, vindas da queima de combustíveis fósseis, do desmatamento, de processos industriais, da fermentação de lixo e esgoto e do “arroto” do gado, são as principais causas dessa emergência climática. E as ações para mitigar essas causas, e nos adaptarmos aos seus impactos, são os chamados investimentos climáticos, cujo financiamento “climático” (isto é, o dinheiro que paga projetos para combater a crise climática) está no centro da agenda global. Muito assunto para a COP30 (Conferência das Partes – ONU) em novembro, em Belém/Pará, mas a pergunta é: esse financiamento está no caminho certo?

AS COPS E A TENTATIVA DE REVERTER A CRISE O aumento da temperatura indica um baixo comprometimento com a agenda climática. Em 2015, no Acordo de Paris assinado na COP21, os países signatários se comprometeram a diminuir suas emissões, mas essas metas já eram entendidas como insuficientes para limitar o aumento da temperatura em 1,5°C. Para piorar, diversos governos afrouxaram suas metas – ou mesmo se retiraram do Acordo, como fizeram os EUA em 2025. Em paralelo, ano passado, na COP29 de Baku/Azerbaijão, houve avanços significativos no mercado de carbono global, com significados dúbios (ver “O preço do ar” na edição anterior do Caneta Crítica).

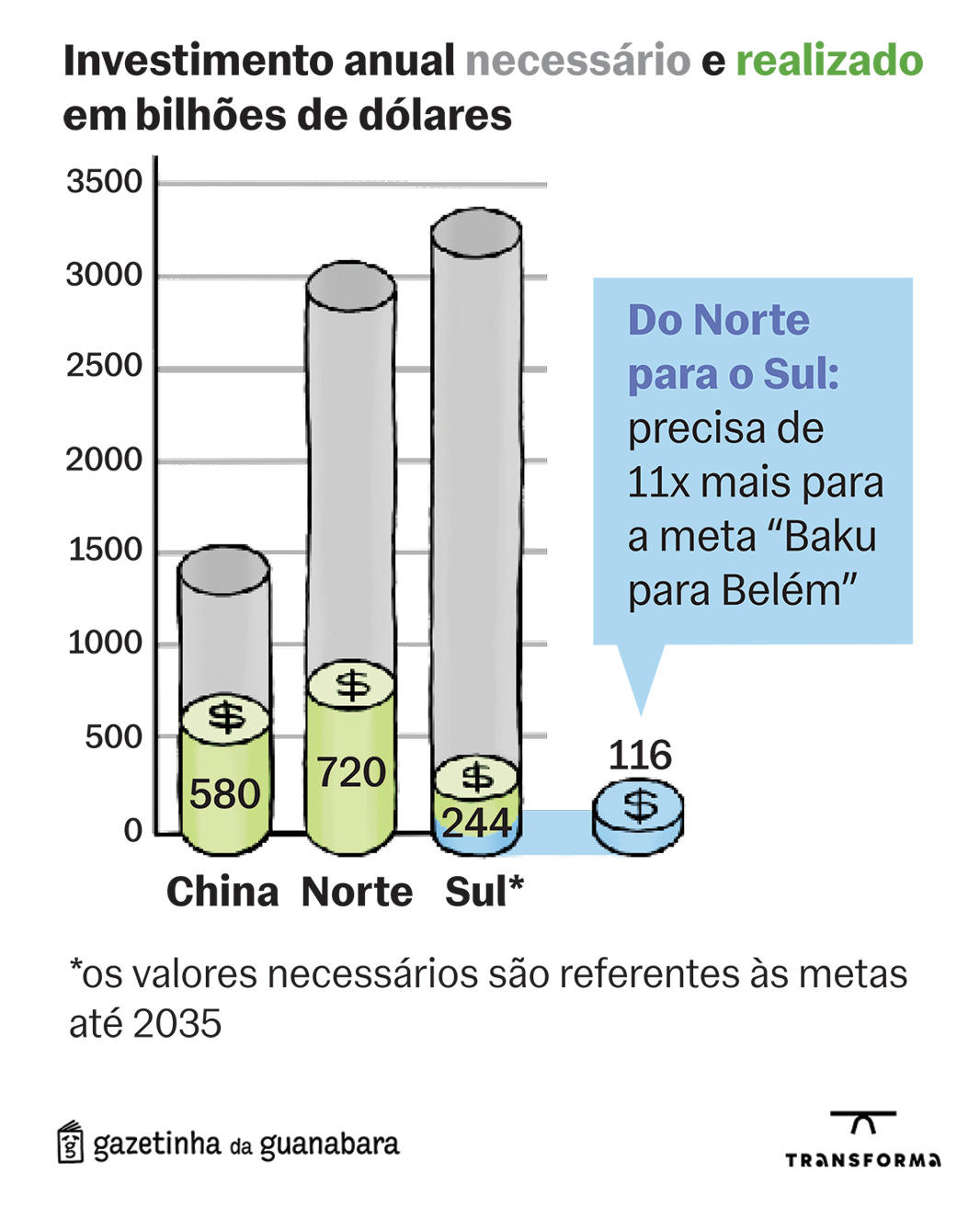

Mas na COP21, de 2015, além das metas de mitigação e adaptação (as Contribuições Nacionalmente Determinadas – NDCs), também foi estabelecida uma meta de financiamento climático de US$ 100 bilhões/ano dos países desenvolvidos (Norte Global) para os países emergentes e muito pobres (Sul Global) a partir de 2020. Sendo um valor ainda insuficiente para permitir alcançar as metas, na COP29 de 2024 um dos principais objetivos foi aumentá-lo para a nova meta de U$ 300 bilhões/ano. Contudo, ainda são necessários valores maiores, e por isso na COP29 também foi criado o grupo de trabalho “Roteiro de Baku a Belém para o 1,3 trilhão”, uma iniciativa coordenada por Azerbaijão e Brasil visando apresentar aqui na COP30 alternativas viáveis de um financiamento suficiente para os investimentos climáticos necessários no Sul Global.

A solução é mais dívidas para os países pobres?

Mesmo nesses valores que já estão ocorrendo, há problemas. A Nota do Transforma detalha e analisa os principais canais do financiamento climático global que vêm ocorrendo. Como pode ser percebido no gráfico, as necessidades de financiamento dos países do Norte Global e do Sul Global são parecidas, mas na realidade o Sul só conseguiu, em 2023, cerca 16% do total. Dentro do Sul Global existem ainda os países muito pobres, que em 2022 (último dado disponível) tinham recebido apenas 3% do investimento necessário. Portanto, como fazer o Sul Global alcançar o financiamento climático?

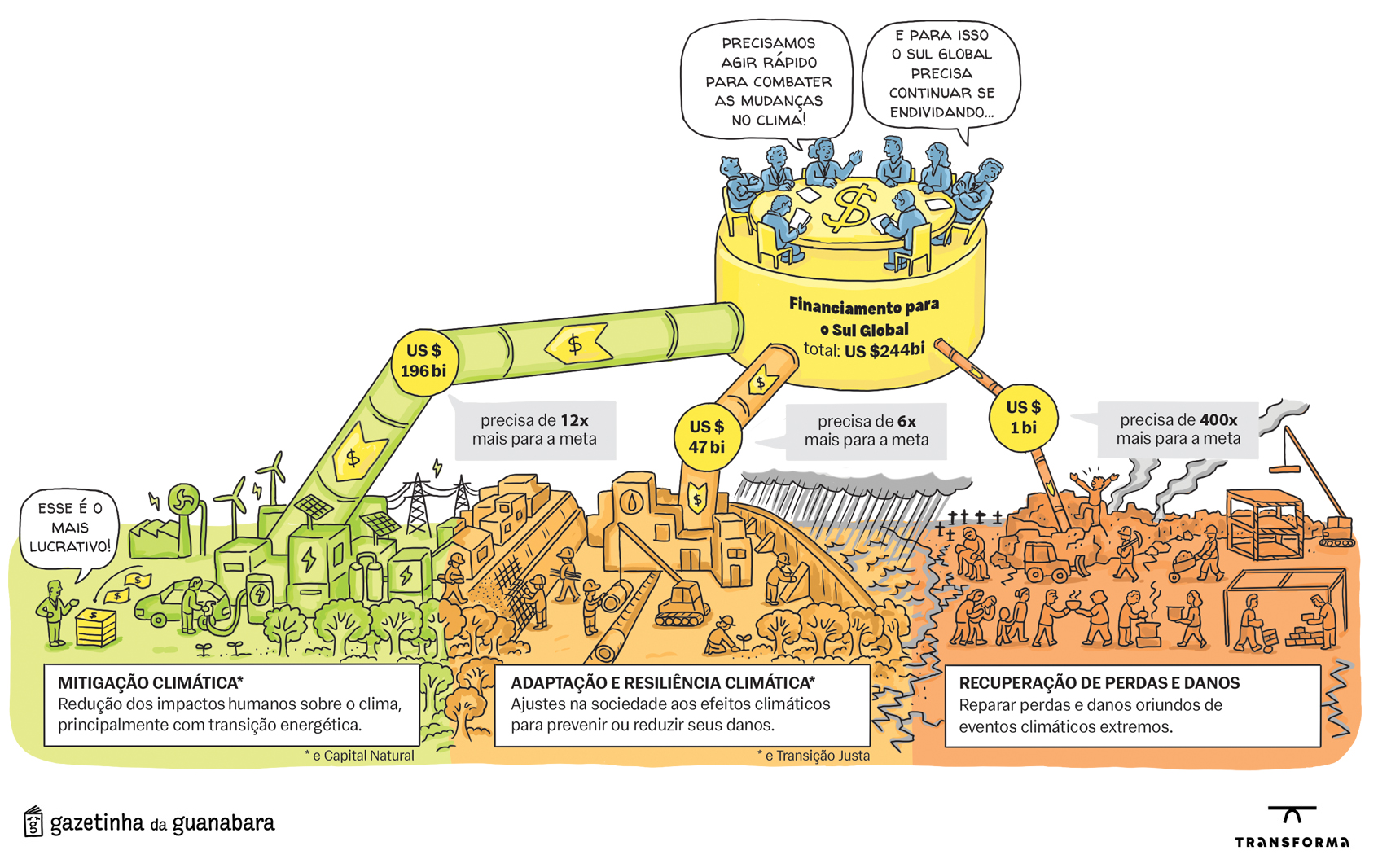

Também é preciso qualificar o tipo de financiamento. Ele pode se dar por empréstimos, isenções fiscais ou doações; pode vir dos mercados financeiros mundiais, do setor público (como bancos de desenvolvimento), ou de organismos multilaterais. Mas o aspecto mais importante é se o financiamento é concedido “em condições de mercado” – com juros altos e prazos menores – ou em moldes mais favoráveis, com taxas menores e prazos mais longos.

Os empréstimos concessionais, por exemplo, são fundamentais, por terem taxas de juros abaixo de mercado e termos de pagamento mais flexíveis. Ainda mais convenientes são os subsídios, subvenções ou recursos não reembolsáveis (doações ou renúncias fiscais), que não geram dívida. Esses, apesar de representarem uma pequena fatia do financiamento climático total, têm uma maior participação em projetos – pouco ou nada rentáveis – de adaptação aos impactos climáticos e de recuperação de perdas e danos. Mas sua participação ainda é baixa e insuficiente para alcançar as metas de investimento nessas áreas.

Na verdade, a maior parte do financiamento climático acontece por dívida – e 60% ocorrem com juros de mercado, isto é, com termos de pagamento dos créditos parecido com os do resto da economia. Com isso, os investimentos climáticos que de fato são implementados acabam sendo os mais rentáveis – do ponto de vista privado – e com menor risco para quem empresta. Esse padrão prioriza projetos de mitigação climática (isto é, para tentar evitar as emissões) a partir da transição energética, focados, por exemplo, na geração de energia elétrica renovável e na eletrificação de automóveis individuais.

Projetos voltados para a adaptação, como a criação de infraestrutura para comunidades mais vulneráveis a desastres climáticos, tendem a receber menos recursos porque não geram retornos no curto prazo. Em geral, beneficiam comunidades pobres e, muitas vezes, também localizadas em países pobres, sem condições de arcar com empréstimos convencionais. Um indício dessa tendência é que, em 2023, menos de 5% dos financiamentos climáticos do mundo foram para projetos de adaptação. Por fim, uma parte ainda menor visa repor as perdas e danos das mudanças climáticas e desastres naturais – investimentos que tendem a ser dependentes dos governos e organizações multilaterais, por não serem tão atrativos para o capital privado.

Os países do Sul Global, mantidos na periferia do capitalismo, carregam um dilema: seus orçamentos são curtos demais para financiar a mitigação e, sobretudo, a adaptação. Quando a moeda local é fraca (ver na edição anterior da Caneta Crítica “A hierarquia mundial através da moeda”), o problema se agrava: buscar crédito fora custa ainda mais caro. Um modelo de investimento guiado pela lógica do lucro e da concentração de poder no Norte Global dificilmente vai garantir a transição ecológica que a sociedade necessita. O que está em jogo não é apenas rentabilidade: é a manutenção do nosso meio e o bem-estar de bilhões de pessoas vulneráveis, a partir de um desafio que não respeita fronteiras.

Os países ricos, causadores de grande parte das emissões de Gases do Efeito Estufa por conta das suas trajetórias de desenvolvimento intensivas em carbono, têm a responsabilidade de financiar os países pobres e vulneráveis. Afinal, são esses últimos que menos contribuíram para a crise climática, mas que enfrentam de forma mais dura seus efeitos.

Para isso, mecanismos que não reproduzem os padrões do mercado, como as iniciativas de cooperação internacional dos Fundos Climáticos Multilaterais e dos Bancos Multilaterais de Desenvolvimento, precisam ser reformados, ampliando o protagonismo do financiamento público e de instrumentos que não ampliem a dívida dos países mais pobres no financiamento climático Norte-Sul. Além de “fazer o certo”, também é igualmente fundamental rever o que “está sendo feito errado”. O investimento direto em combustíveis fósseis chegou a US$ 1,1 trilhão em 2023, além dos subsídios que tinham alcançado o recorde de US$1,4 trilhão em 2022. Ou seja, foram gastos US$1 trilhão a mais nesses setores emissores do que foi gasto em financiamento climático. Enquanto não houver o comprometimento equivalente à dificuldade do desafio, discutir financiamento climático será discutir a solução de um problema que ninguém quer resolver.

Edição: Lucas Costa

Referências

IPCC, 2023: Summary for Policymakers. In: Climate Change 2023: Synthesis Report. Contribution of Working Groups I, II and III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change [Core Writing Team, H. Lee and J. Romero (eds.)]. IPCC, Geneva, Switzerland, pp. 1-34, doi: 10.59327/IPCC/AR6-9789291691647.001